公司区域全国性

是否带

公估师数量8个

公司是否有异常无

股权转让比例100%

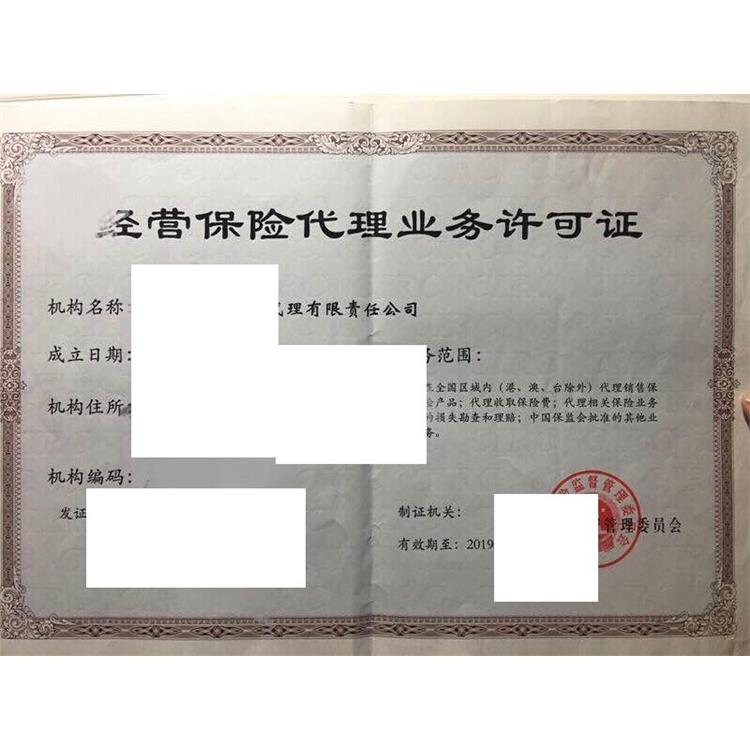

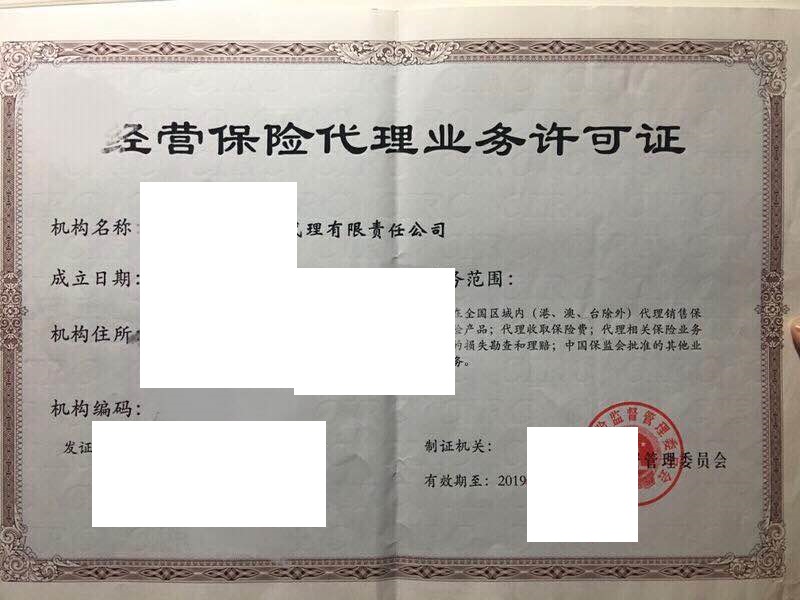

2021年,银发布了保险中介行政许可及备案实施办法,该办法自2022年2月开始实行,条例中明确规定了各类保险中介牌照的审批要求,很多人可能以为这个文件的发布意味着保险中介牌照放开了,但是到现在了,发现真正能批下来的保险中介牌照还是没几家,其实仔细看看那个文,里面写的关于保险中介牌照的审批要求还是比较高的,一般的企业或个人还是比较难达到要求的,这也就是为什么很多成员公司还要去收购保险中介牌照,不是自己审批的原因了。

申请人应当向工商注册登记所在地银保监局提交下列备案材料:

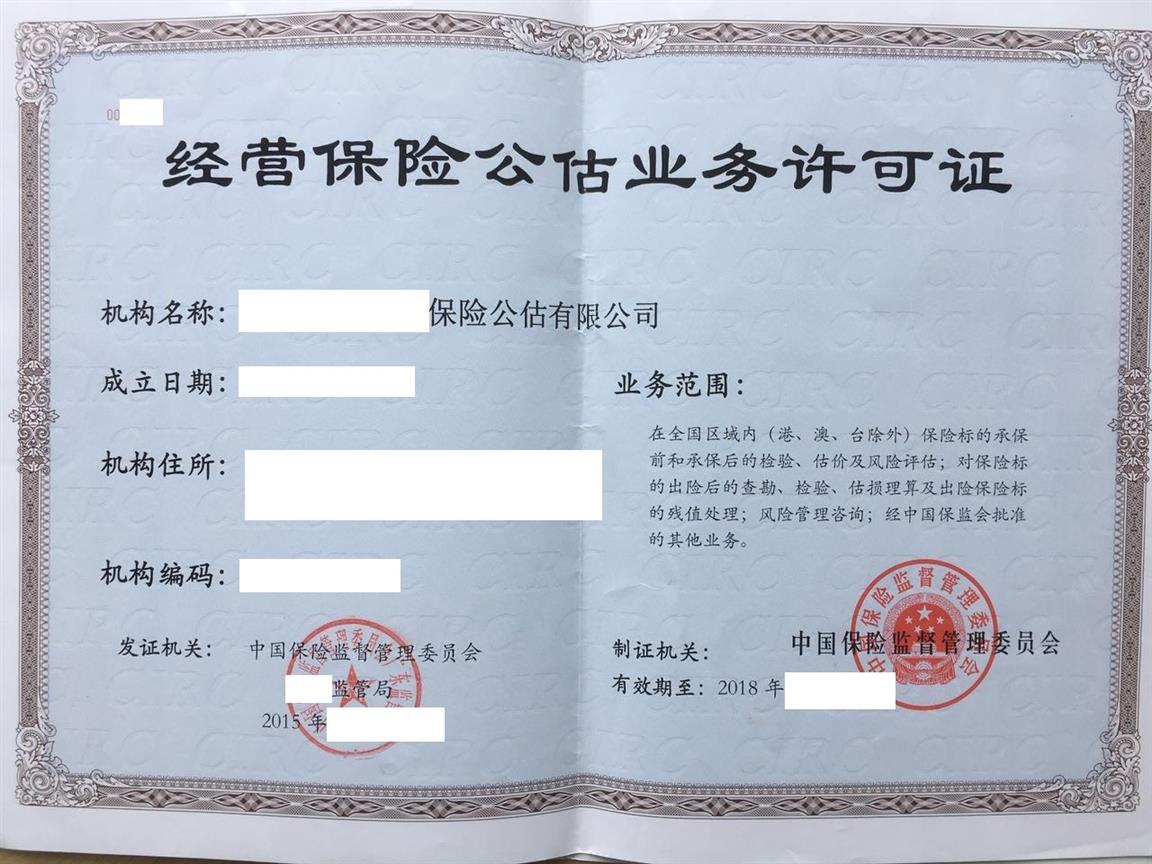

(一)经营保险公估业务备案申请书,申请书应当载明保险公估机构的名称、注册资本、经营区域(全国性或区域性)等;

(二)《经营保险公估业务备案申请表》;

(三)《经营保险公估业务备案委托书》;

(四)《保险公估机构公估师信息表》;

(五)公司章程或者合伙协议;

(六)《保险公估机构投资人基本情况登记表(法人股东)》《保险公估机构投资人基本情况登记表(自然人股东)》及相关材料;

(七)营运资金进入公司基本户的入账原始凭证复印件;

(八)可行性报告,包括当地经济、社会和金融保险发展情况分析,机构组建的可行性和必要性说明,市场前景分析,业务和财务发展计划,风险管理计划等;

(九)内部管理制度,包括公司治理结构、组织机构设置、业务管理制度、财务制度、信息化管理制度、反内控制度、消费者权益保护制度以及业务服务标准等;

(十)《保险公估机构董事长(执行董事)、管理人员任职报告表》及有关材料,公估师人员名册及相应证书复印件、聘用人员花名册;

(十一)业务、财务等计算机软硬件配备及信息安全**情况说明等;

(十二)营运资金托管协议复印件及托管户入账等;

(十三)投保职业责任保险或者建立职业风险的,应出具按规定投保职业责任保险或建立职业风险保证书;

(十四)与业务规模相适应的固定场所及使用权属材料;

保险公估机构新设分支机构经营保险公估业务,应当符合下列条件:

(一)保险公估机构及其分支机构近1年内没有受到刑罚或者重大行政处罚;

(二)保险公估机构及其分支机构未因涉嫌违法犯罪正接受有关部门调查;

(三)近2年内设立的分支机构不存在运营未满1年退出市场的情形;

(四)具备完善的分支机构管理制度;

(五)新设分支机构有符合要求的营业场所、业务财务信息系统,以及与经营业务相匹配的其他设施;

(六)银规定的其他条件。

发展保险公估业是促进保险理赔规范化的需要。

保险理赔是保险实现其经济补偿职能的具体体现,它涉及到保险合同双方的切身利益。由保险公估人出具的保险公估报告,能站在中立的立场上对保险事故的原因、责任、损失程度等进行客观的勘定、评估、测算,*被保险双方当事人认可,从而尽快赔付,实现保险的经济补偿功能。

成功标志

1 是否使保险理赔透明化。保险公估的介入应改变保险理赔中信息不对称的现状,能有效地维护保险双方的利益,使保险当事双方及有关各方都能够放心,使理赔工作交由保险公估人来做逐渐变成一种习惯和制度。

2 是否起到了润滑剂的作用。即公估人应是减少理赔过程中当事人之间摩擦的润滑剂。保险公估的一个重要角色就是沟通保险双方,避免和化解矛盾,扮演这个角色的条件就是保险公估人的知识和职业道德。保险公估应取得保险双方的信任与支持,提高保险理赔的效率,强化保险的服务职能。

3 是否降低了保险市场的营运成本。一是降低直接成本,保险公估在使被保险人得到合理的保险补偿的同时,又能使保险公司合理赔付,避免不必要的赔款支出,减步理赔周折和诉讼费用;二是降低间接成本,保险公估通过风险评估和防灾防损工作,使保险公司通过选择风险和降低承保财产的出险频率来取得效益。

4.是否起到了净化保险市场的作用。目前保险双方在保险理赔中经常会发生纠纷,某些不规范的操作也加剧了这些矛盾。保险公估的出现应该使这些纠纷和不规范操作大幅度地减少。透明化的运作,使不规范的操作失去存在的土壤。

5.是否得到社会的普遍认可。保险公估业应以其公正、的形象、率的办案能力和协调能力,以及较高的服务水平树立起信誉和,得到社会接受和认可。保险标的的风险评估、责任事故的现场查勘、理赔金额的计算交由保险公估人来做,成为人们的一种习惯和制度。

保险公估公司基本信息:

企业名称:北京保险公估有限公司

注册资金:1000万元

成立时间:2012年

经营范的值处理;风险管理咨询;经中国批准的其他业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

http://zhuanyegongshang.cn.b2b168.com